Penze

Náhradový poměr – je pro vás důležitý a jak jej správně interpretovat?

Přečíst článek

Přijde čas v životě člověka, kdy se začíná zajímat o to, jak bude vypadat jeho starobní důchod a jestli je nějaká cesta, jak si zkrátit dobu čekání na něj. Pokud se začne o tuto problematiku zajímat včas, bude mít v budoucnu na výběr z více možností, jak dříve ukončit výdělečnou činnost. Pokud tyto úvahy nechá na poslední chvíli, tak mu zbývá v podstatě jediná varianta a tou je předčasný starobní důchod. Jeho výraznou nevýhodou je značné a trvalé krácení jeho výše.

Oproti tomu méně využívanou variantou je tzv. předdůchod (starobní penze na dobu určenou), který konečný starobní důchod krátí podstatně méně, ale je nutné se na něj dopředu připravit.

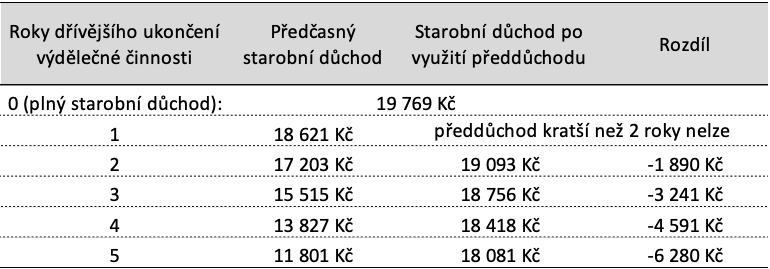

Následující tabulka ukazuje srovnání předčasného důchodu a starobního důchodu při využití předdůchodu bez výdělečné činnosti po dobu 1 až 5 let. Výpočty jsou provedeny na úrovni roku 2022 a platí pro osobní vyměřovací základ ve výši 37 839 Kč (průměrná mzda v r. 2021) a dobu pojištění 47 roků 268 dnů.

Z výše uvedené tabulky je patrné, že odchod do předčasného starobního důchodu představuje výrazné snížení příjmů v penzi. Využití předdůchodu tak vypadá lákavě, ale je nutné pro jeho čerpání splnit určité podmínky.

Při splnění zákonem daných podmínek předdůchod představuje možnost, jak z doplňkového penzijního spoření čerpat svoje úspory včetně státní podpory až o 5 let dříve než starobní důchod. Pro vznik nároku na předdůchod je nutné splnit tyto podmínky:

Na rozdíl od předčasného důchodu umožňuje předdůchod mnohem větší flexibilitu v rozhodování během jeho čerpání. Když po dvou měsících doma zjistíte, že vám práce chybí - můžete začít bez omezení znovu pracovat. Pokud chcete dělat práci, po které jste celý život toužili, ale je hůře placená – můžete i bez ohrožení výše vašeho konečného důchodu. Zkoušíte si najít práci s nižším úvazkem a věci nejdou podle plánu – můžete se evidovat na úřadu práce a nadále pobírat předdůchod. Předdůchod je tedy možné kombinovat s dalšími činnostmi, které navíc mohou výši konečného důchodu ještě zvýšit, a to je velký rozdíl oproti předčasnému důchodu.

1) PLNÝ ODCHOD DO PENZE PŘED DOSAŽENÍM DŮCHODOVÉHO VĚKU

A) Prosté čerpání předdůchodu:

V případě, kdy už chybí vůle pracovat až do nároku na řádný starobní důchod a jsou splněné podmínky pro čerpání předdůchodu, je možné si nechat vyplácet předdůchod po dobu 2 až 5 let.

V případě čerpání předdůchodu bez výdělečné činnosti bude zdravotní pojištění hradit stát až do dosažení důchodového věku; sociální (důchodové) pojištění se logicky neplatí. Doba pojištění pro výpočet následného starobního důchodu se sníží o 2 až 5 roků, tzn. že se sníží procentní výměra starobního důchodu o 3 % až 7,5 %.

Výše vypláceného předdůchodu bude záviset na velikosti úspor na doplňkovém penzijním spoření; minimální výše musí být 11 114 Kč měsíčně (platí pro rok 2022).

B) Optimalizované čerpání předdůchodu:

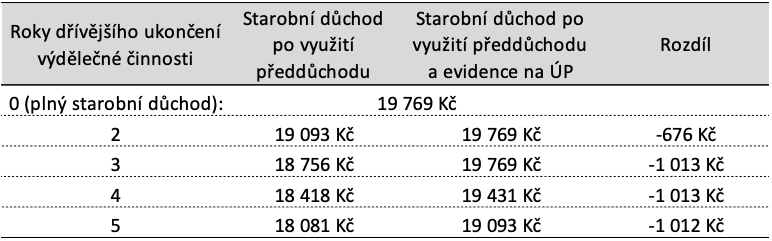

Pokud je to možné, lze omezit snížení konečného důchodu evidencí na úřadu práce. Evidence na úřadu práce (jak s podporou, tak bez ní) se totiž započítává jako náhradní doba pojištění, která se redukuje jen na 80 %. Konečný důchod se tedy sníží jen minimálně.

Další výhodou je, že prvních 11 měsíců může vzniknout nárok na podporu v nezaměstnanosti (při splnění zákonných podmínek). Poté se může počítat doba bez nároku na podporu až po dobu 36 měsíců. Závisí to na tom, zda už byla nějaká doba evidence v minulosti a rovněž na aktivním hledání nového zaměstnání.

Výše vyplacené podpory v nezaměstnanosti bude záviset na čistém příjmu a na způsobu ukončení pracovního poměru. Maximální měsíční výše podpory v nezaměstnanosti 2022 je 21 488 Kč, což je 0,58násobek průměrné mzdy. Je možné tak získat až 236 368 Kč.

Nabízí se otázka, jak s podporou v nezaměstnanosti naložit:

Uvedené „optimalizace“ předdůchodu umožní člověku trávit čas bez nutnosti pracovat až pět let před vznikem nároku na starobní důchod buď s vyšším příjmem než jen výplata předdůchodu nebo bez jakékoliv ztráty doby pojištění.

Samozřejmě existují i další varianty, třeba nejprve se evidovat na úřadu práce a teprve poté začít čerpat předdůchod. Tím by se zkrátila doba čerpání předdůchodu a výše potřebných úspor na doplňkovém penzijním spořením. Takovou variantu se však vždy vyplatí dopředu propočítat, aby se dosáhla co nejvyšší doba pojištění.

2) ČERPÁNÍ PŘEDDŮCHODU BEZ UKONČENÍ VÝDĚLEČNÉ ČINNOSTI

Předdůchod lze využít i v situaci, kdy chce člověk pouze zvolnit pracovní tempo a neplánuje výdělečnou činnost úplně ukončit. Během čerpání předdůchodu je možné neomezeně pokračovat ve své práci, nebo si snížit úvazek, nebo přesedlat na práci hůře placenou ale srdcovou záležitost. Má to ovšem nějaký smysl čerpat předdůchod a stále pracovat?

Kombinaci předdůchodu a výdělečné činnosti lze uplatnit především v případě, pokud příjmy z výdělečné činnosti po dobu, která se kryje s předdůchodem, jsou nízké a snižovaly by osobní vyměřovací základ, a tím i konečný starobní důchod. O nezahrnutí nízkých příjmů do vyměřovacího základu při stanovování osobního vyměřovacího základu lze totiž požádat v případě, že se období s těmito příjmy kryje s dobou, kterou je možné hodnotit jakou vyloučenou.

Tato varianta je významná především pro zaměstnance s vysokými příjmy, poněvadž nikdy nelze vyloučit, že může nastat změna v životní situaci, která by mohla vést v budoucnu ke snížení příjmů. Touto životní změnou může být výpověď ze strany zaměstnavatele několik let před jeho nárokem na starobní důchod, kdy si jen obtížně najde nové zaměstnání se stejně vysokým příjmem. Nemusí se však jednat jen o vynucenou změnu, ale člověk se sám rozhodne opustit náročnou (fyzicky nebo psychicky těžkou) práci a najde si lehkou práci, která jej baví, dává mu více volna (na částečný úvazek, nebo dohoda o pracovní činnosti, případně jako osoba spolupracující). Právě předdůchod může, alespoň částečně nebo zcela pomoci eliminovat negativní vliv nízkých příjmů na výši starobního důchodu.

Důležité je, aby alespoň jeden z jeho příjmů zakládal účast na důchodovém pojištění, a tím nedošlo ke krácení doby pojištění.

Tento přístup tedy znamená, že mu bude přiznán po předdůchodu plný starobní důchod, stejný jako v případě, že by po celou dobu pracoval se stejným příjmem, jakého dosáhl před odchodem do předdůchodu.

Lze si to ukázat na několika příkladech snížení příjmu v posledních pěti letech výdělečné činnost (vše vyjádřeno v současné hodnotě roku 2022). jedná se o výpočty pro zaměstnance, který má aktuálně velmi vysoký hrubý příjem 80 833 kč a v době čerpání předdůchodu plánuje omezit svoji výdělečnou činnost.

Výhodou kombinace výdělečné činnosti a čerpání předdůchodu je i to, že peníze vyplácené z předdůchodu, vzhledem k trvajícím příjmům z výdělečné činnosti, není nutné spotřebovávat a lze je tak reinvestovat do spořících nebo investičních produktů s vyšším výnosem, než dosahuje doplňkové penzijní spoření nebo do produktů, na které lze získat znovu státní příspěvky i slevy na daních.

Existují způsoby, jak omezit snížení důchodu i když chce člověk uniknout z pracovního procesu dříve, než mu vznikne nárok na řádný starobní důchod. Vyžaduje to však, aby se o svoje důchodové zabezpečení začal aktivně zajímat již v mládí. Klíčové je mít včas založenou smlouvu o doplňkovém penzijním spoření (počítá se i doba předchozího penzijního připojištění se státním příspěvkem) tak, aby se člověk několik let před dosažením důchodového věku mohl svobodně rozhodnout, jakým způsobem překlenout dobu před nárokem na důchod.

Obecné principy, jak optimalizovat svůj (dřívější) odchod do důchodu byly naznačeny výše. Konkrétní postup se však u každého liší v závislosti na získané době pojištění, dosavadních příjmech a dalších parametrech, které výpočet důchodu ovlivňují. Proto je vhodné si včas udělat přehled o svých možnostech („revizi“ aktuálního stavu svého důchodového pojištění) v této oblasti, protože to v budoucnu může mít výrazný dopad na příjmy v penzi.

A s tím vám velmi rádi pomůžeme.