Penze

Jak se budou valorizovat důchody v roce 2025? Má smysl, žádat o důchod ještě letos?

Přečíst článek

Ke konci roku 2021 si na důchod spořilo v některém z fondů III. pilíře 4 430 061 účastníků, jak vyplývá z údajů Asociace penzijních společností ČR. Doplňkové penzijním spoření, které umožňuje volit různé investiční strategie (např.: konzervativní, vyváženou, dynamickou) si z celkového počtu zvolilo již 1 467 649 účastníků. Zbytek klientů, tzn. skoro tři miliony, si doposud spoří na penzi v tzv. transformovaných fondech. Sází tak na garantovanou jistotu nezáporného zhodnocení a potvrzují, že většina Čechů spoří konzervativně.

Že to není úplně nejlepší strategie dokazují další zveřejněná data Asociace penzijních společností. Transformované fondy Penzijního připojištění vytvořily do konce roku 2021 celkový zisk ve výši 2,132 mld. a účastnické fondy v doplňkovém penzijním 2,430 mld. a to i přesto, že v těch transformovaných je stále více než 82% úspor klientů a v novějších účastnických fondech jen necelých 18%. Dlouhodobě vyšší výnosy účastnických penzijních fondů zatím nepřesvědčili většinu českých občanů ke změně strategie.

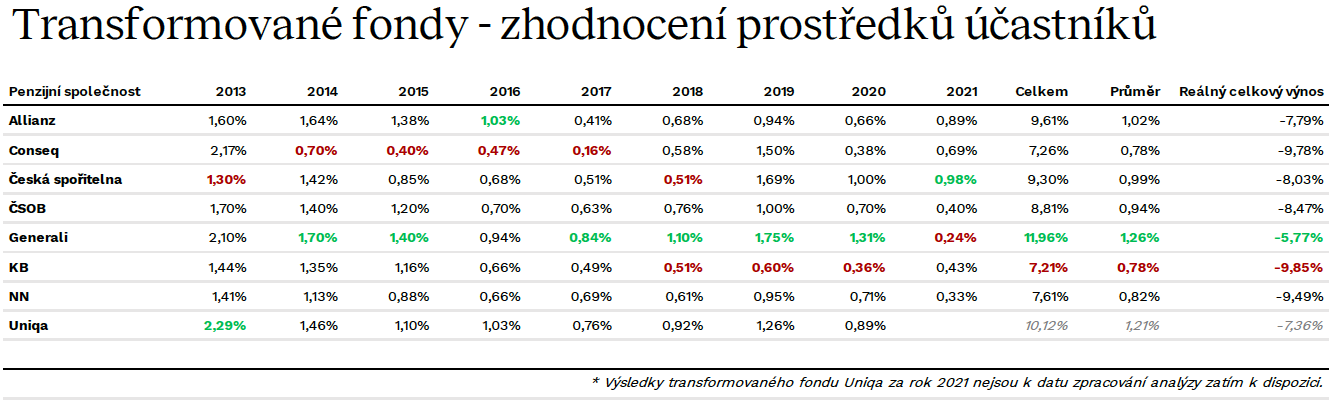

Pokud se podíváme na výsledky jednotlivých transformovaných fondů, které máme kromě společnosti UNIQA již k dispozici, tak se ani jedinému nepodařilo za loňský rok překonat hranici jednoho procenta. Nejvyššího zhodnocení dosáhla Penzijní společnost České spořitelny s úrokem 0,98%. Na opačném pólu skončila penzijní společnost Generali s výsledkem 0,24%. S přihlédnutím k inflaci, která v loňském roce dle indexu spotřebitelských cen dosáhla hodnoty 3,8%, tyto výsledky žádného klienta asi nepotěší. A to inflace za rok 2021 je jen slabým odvarem inflace, kterou zažíváme v letošním roce.

Reálný celkový výnos všech transformovaných fondů se od roku 2013 pohybuje v záporných hodnotách a to od -9,85% u KB PS po –5,77% u Penzijní společnosti Generali, jak ukazuje přiložená tabulka. Tyto hodnoty ostře kontrastují se srovnáním výsledků účastnických fondů, které zejména u dynamických variant dokázali prostředky klientů zhodnotit i o více jak 20%. Nejen všechny dynamické účastnické fondy, ale i všechny ty s vyváženou strategií, pak dokázali překonat v loňském roce klientům inflaci, některé i několikanásobně. Pro naspoření potřebných prostředků na penzi tak nabízí doplňkové penzijní spoření jistě pro většinu klientů lepší předpoklady.

Do transformovaných fondů klienti už od 30. listopadu 2012 nemohou vstupovat a mohou tyto fondy převést jen do některého z účastnických fondů doplňkového penzijního spoření, které sice nenabízí jistotu nezáporného zhodnocení a mohou se dostat v některých letech i do mínusu, ale mají zato dlouhodobou perspektivu překonávat inflaci. Z důvodu možné volatility by tak měli přechod dobře zvážit zejména účastníci, kteří mají krátce před důchodem. Naopak u účastníků, kteří mají deset a více let před důchodem nedává moc smysl zůstávat v transformovaných fondech. Takto dlouhá doba je obvykle dostatečná pro vyrovnání případných poklesů dynamičtějších strategií.