Investice

Měsíční aktuality z finančních trhů 6/2024

Přečíst článek

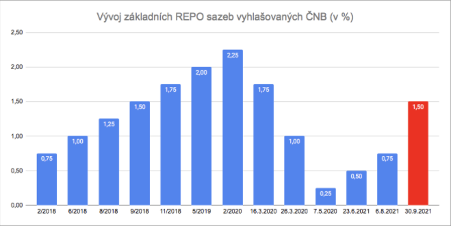

Důvodem je snaha ČNB bojovat s rychle rostoucí vysokou inflací překračující již 4% a cílem je nejen růst inflace zastavit, zabránit tzv. inflační spirále, ale později ji také snižovat zpět k úrovni 2%, která je dlouhodobým inflačním cílem pro ČNB.

Dle Tomáše Holuba, člena bankovní rady ČNB, je dlouhodobá normální úroveň repo sazby České republiky někde mezi 2,5 až 3%. V budoucnu se tak pravděpodobně postupnými kroky k této sazbě budeme nadále blížit. Nynější razance tohoto zvýšení dle něj byla mimořádná a v budoucnu, pokud nenastane něco nečekaného, se ČNB vrátí k navyšování repo sazby o 0,25%. Samozřejmě záležet bude i na nových makroekonomických prognózách.

Od toho zvýšení úrokové sazby si ČNB slibuje snížení inflace v následujících měsících.

Na základě tohoto vývoje s největší pravděpodobností dojde k navýšení úrokových sazeb na spořících účtech a termínovaných vkladech. Nicméně nadále bude dlouhodobě platit, že úrokové sazby bankovních vkladů budou často i výrazně pod úrovní inflace a pro delší investiční horizonty budou takové finanční rezervy klientů inflací značně znehodnocovány.

Jednou z prvních bank, která zareagovala na zvýšení sazby ČNB, byla J&T BANKA. Ta bezprostředně zvýšila úrokové sazby pro nové i své stávající klienty o 0,6-0,8 % p.a. v závislosti na typu termínovaného vkladu. I přes toto zvýšení však úroky z těchto vkladů nestačí na pokyrtí vysoké inflace a vklady jsou tak i nadále znehodnocovány.

Další důsledek, který zvýšení úrokových sazeb bude mít, je další zvyšování úrokových sazeb na hypoteční úvěry a obecně veškeré úvěrové produkty.

Některé banky již avizují okamžitou reakci a zvýšení svých úrokových sazeb hypoték s podobnou vyšší razancí. Oproti dosavadním zvyšování sazeb o 0,1-0,2 % p.a, dojde s největší pravděpodobností ke zvýšení o 0,3 až 0,5 % p.a, v závislosti na délce fixace úrokové sazby.

Pokud jste do této chvíle váhali, zda hypotéku řešit dnes nebo později, tak je odpověď nasnadě. Výchozí nabídkové úrokové sazby už se nyní pohybují okolo 3 % a během krátké doby se tak i reálně posunou nad tuto hranici 3% p.a. (ročně), do konce roku budou nejspíše atakovat 3,5 % p.a a ani další postupný růst nad tuto hranici nelze vyloučit. Co bude v příštím roce je velkou neznámou, ale dle Tomáš Holuba je předpoklad zvedat dlouhodobě repo sazby k hranici 2,5 až 3 % p.a.. To by dle našeho názoru mohlo znamenat úrokovou sazbu pro konečného spotřebitele někde kolem 4% p.a. a více, v závislosti na typu úvěru.

Pokud ovšem podáte kompletní podklady do banky včas, můžete si ještě zajistit rozumnou výši úrokové sazby a tím i výsledné splátky a ušetřit tak během následující fixace hypotéky desítky nebo i stovky tisíc korun.

Věděli jste, že některé banky nabízí i "pohotovostní hypotéky“ bez předem vybrané nemovitosti? Jednoduše si zajistíte aktuální sazbu ještě dnes a nemovitost můžete hledat třeba 1 až 3 roky bez toho, aby se Vám sazba mezitím zvýšila.

Pokud tedy budete chtít poradit, kam bezpečně uložit peníze, aby dokázaly bojovat s inflací, nebo plánujete během nejbližší doby nákup, rekonstrukci nebo výstavbu nemovitosti, obraťte se na zkušené odborníky. Nechte si zpracovat nezávislý Privátní finanční audit, který vám ukáže tu nejefektivnější cestu k dosažení vašich cílů.